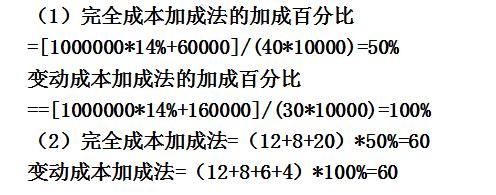

某公司正在研究制定甲产品的售价,按正常生产能力10000件估计该产品的成本资料如下:直接材料120000元。直接人工80000元,变动制造费用60000元,固定制造费用140000元,变动销售及管理费用40000元,固定销售及管理费用20000元。该公司的投资总额为1000000元,预期投资报酬率为14%。 要求: (1)计算完全成本加成法和变动成本加成法的加成百分比; (2)采用完全成本加成法和变动成本加成法确定甲产品的售价。

正确答案:

答案解析:有

微信扫一扫手机做题

管理会计

某公司正在研究制定甲产品的售价,按正常生产能力10000件估计该产品的成本资料如下:直接材料120000元。直接人工80000元,变动制造费用60000元,固定制造费用140000元,变动销售及管理费用40000元,固定销售及管理费用20000元。该公司的投资总额为1000000元,预期投资报酬率为14%。 要求: (1)计算完全成本加成法和变动成本加成法的加成百分比; (2)采用完全成本加成法和变动成本加成法确定甲产品的售价。

微信扫一扫手机做题