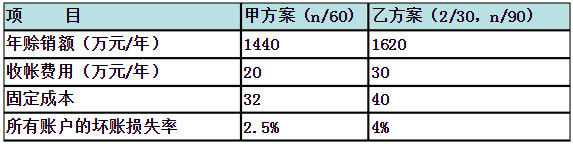

A公司是一个商业企业。由于目前的信用条件过于严厉,不利于扩大销售,该公司正在研究修改现行的信用条件。现有甲、乙二个放宽信用条件的备选方案,有关数据如下:

已知A公司的变动成本率为80%,资金成本率为10%。坏账损失率是指预计年度坏账损失和赊销额的百分比。考虑到有一部分客户会拖延付款,因此预计在甲方案中,应收账款平均收账天数为90天;在乙方案中,估计有40%的客户会享受现金折扣,有40%的客户在信用期内付款,另外的20%客户延期60天付款。

计算乙方案的下列指标: ①应收账款平均收账天数; ②应收账款机会成本; ③现金折扣。

已知A公司的变动成本率为80%,资金成本率为10%。坏账损失率是指预计年度坏账损失和赊销额的百分比。考虑到有一部分客户会拖延付款,因此预计在甲方案中,应收账款平均收账天数为90天;在乙方案中,估计有40%的客户会享受现金折扣,有40%的客户在信用期内付款,另外的20%客户延期60天付款。

计算乙方案的下列指标: ①应收账款平均收账天数; ②应收账款机会成本; ③现金折扣。

正确答案:

①应收账款平均收账天数=30×40%+90×40%+(90+60)×20%=78(天)

②应收账款机会成本=1620/360×78×80%×10%=28.08(万元)

③现金折扣=1620×40%×2%=12.96(万元)

②应收账款机会成本=1620/360×78×80%×10%=28.08(万元)

③现金折扣=1620×40%×2%=12.96(万元)

答案解析:有

微信扫一扫手机做题