某银行购买了一份“3对6”的远期利率协议FRAs,金额为1000000美元,期限为3个月。从当日起算,3个月后开始,6个月后结束。协议利率为6%,FRAs期限确切为91天。每年以360天计算(计算结果保留两位小数)若3个月后,FRAs开始时,市场利率为6.5%,银行应该从合同卖方收取现金是多少?

正确答案:

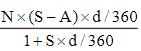

A.协定利率S=清算日市场利率N=合同份数d=FRAs期限

如果S>A则卖方向买方支付差额;如果S支付的数额为 ,代入数值解得数额为478.19元

,代入数值解得数额为478.19元

如果S>A则卖方向买方支付差额;如果S支付的数额为

,代入数值解得数额为478.19元

答案解析:有

微信扫一扫手机做题