注册会计师李立和王明对某公司进行2008年年度财务报表审计时,发现该公司于2008年10月8日为客户定制一套软件,工期为6个月,合同总收入为500万元,至2008年12月31日已发生成本240万元,预计开发完软件还将发生100万元成本,该项目已预收款250万元,其余款项于软件完工并运行后支付。2008年12月31日经专业测量师测量,软件的开发完成程度为60%(附有测量报告)。从销售记录中查到,该公司对这一合同确认的收入为250万元,成本按实际支出确认。(该公司适应的所得税税率为25%;按10%和5%计提法定盈余公积金和任意盈余公积金)计算对公司利润总额的影响程度,并列示相应的调整分录。

正确答案:

2008应确认的收入为:劳务总收入×劳务完工程度-以前年度已确认的收入=500×60%-0=300(万元)

2008应确认的费用为:劳务总成本×劳务完工程度-以前年度已确认的费用=(240+100)×60%-0=204(万元)

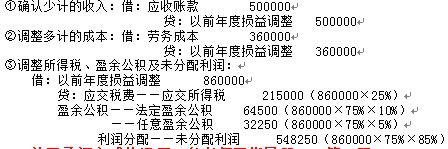

2008年度少计收入50万元(300-250),多计成本36万元(24000-204),从而使当期利润少计86万元,建议调整分录为:

2008应确认的费用为:劳务总成本×劳务完工程度-以前年度已确认的费用=(240+100)×60%-0=204(万元)

2008年度少计收入50万元(300-250),多计成本36万元(24000-204),从而使当期利润少计86万元,建议调整分录为:

答案解析:有

微信扫一扫手机做题