甲公司为一上市公司,乙公司为国有企业,甲、乙公司适用的所得税税率为15%。2001年6月30日甲公司与乙公司签订收购协议,收购乙公司100%的股权,收购基准日为2001年9月30日,并以基准日乙公司资产、负债和所有者权益的评估价值作为股权收购价格的基础。乙公司2001年9月30日的资产负债表及其评 估情况见下表:

2001年12月1日甲公司以银行存款16000万元取得乙公司100%的股权,并且从2001年1月1日起享有乙公司的全部利润分配权。资产评估基准日到股权购买日,乙公司的资产和负债价值未发生变化,10~11月实现现净利润300万元,12月实现净利润500万元,2002年4月甲公司收到乙公司分来利润100万元。收购后乙公司仍然保留其法人资格。

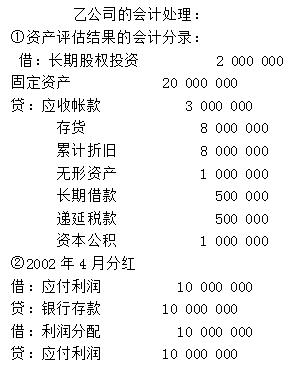

编制乙公司资产评估结果处理的会计分录。

2001年12月1日甲公司以银行存款16000万元取得乙公司100%的股权,并且从2001年1月1日起享有乙公司的全部利润分配权。资产评估基准日到股权购买日,乙公司的资产和负债价值未发生变化,10~11月实现现净利润300万元,12月实现净利润500万元,2002年4月甲公司收到乙公司分来利润100万元。收购后乙公司仍然保留其法人资格。

编制乙公司资产评估结果处理的会计分录。

正确答案:

答案解析:有

微信扫一扫手机做题