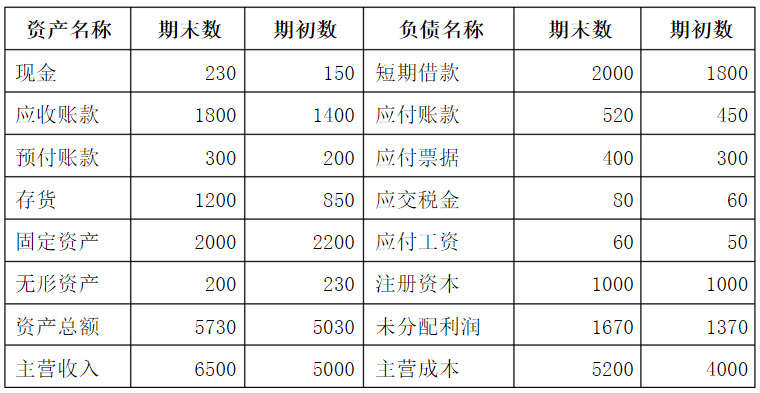

测算企业的营运资金需求量常用的是“营运资金周转率法”,即通过营运资金的周转次数来预测完成预期销售增长率的情况下对营运资金的需求增量。营运资金包括应收账款、预付账款、存货、应付账款、预收账款等。假设企业不进行利润分配、不需进行固定资产投资且各项政策在2012年保持不变。在不考虑其他因素的情况下,请用营运资金周围率法测算A企业为实现2012年销售收入增长40%的外部融资量。以下是A企业2011年的财务报表简表(单位:万元):

分别计算应收账款、预付账款、存货、应付账款、应付票据的周转天数。

分别计算应收账款、预付账款、存货、应付账款、应付票据的周转天数。

正确答案:应收账款周转率=主营收入/应收账款期初期末数的平均数=6500*2/(1800+1400)=4.1次;应收账款周转天数=360/4.1=89天。

预付账款周转率=主营成本/预付账款期初期末数的平均数=5200*2/(300+200)=20.8次;预付账款周转天数=360/20.8=17天。

存货周转率=主营成本/存货期初期末数的平均数=5200*2/(1200+850)=5.1次;存货周转天数=360/5.1=71天。

应付账款周转率=主营成本/应付账款期初期末数的平均数=5200*2/(520+450)=10.7次;应付账款周转天数=360/10.7=34天。

应付票据周转率=主营成本/应付票据期初期末数的平均数=5200*2/(400+300)=14.9次;应付票据周转天数=360/14.9=24天。

预付账款周转率=主营成本/预付账款期初期末数的平均数=5200*2/(300+200)=20.8次;预付账款周转天数=360/20.8=17天。

存货周转率=主营成本/存货期初期末数的平均数=5200*2/(1200+850)=5.1次;存货周转天数=360/5.1=71天。

应付账款周转率=主营成本/应付账款期初期末数的平均数=5200*2/(520+450)=10.7次;应付账款周转天数=360/10.7=34天。

应付票据周转率=主营成本/应付票据期初期末数的平均数=5200*2/(400+300)=14.9次;应付票据周转天数=360/14.9=24天。

答案解析:有

微信扫一扫手机做题