简述持续期缺口的计算方法。

正确答案:

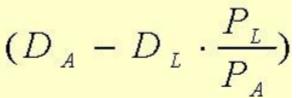

就是银行资产负债的持续期缺口。

就是银行资产负债的持续期缺口。

DA:资产的持续期;DL:负债的持续期;PA:资产的现值;PL:负债的现值。

从公式中可以看出,只要存在持续期缺口,不管是正缺口还是负缺口,都面临利率变动的风险。在一般情况下,如果经济主体处于持续期正缺口,那么将面临利率上升、证券市场价值下降的风险。如果经济主体处于持续期负缺口,那么将面临利率下降、证券市场价值上升的风险。所以,持续期缺口绝对值越大,利率风险敞口也就越大。

就是银行资产负债的持续期缺口。 DA:资产的持续期;DL:负债的持续期;PA:资产的现值;PL:负债的现值。

从公式中可以看出,只要存在持续期缺口,不管是正缺口还是负缺口,都面临利率变动的风险。在一般情况下,如果经济主体处于持续期正缺口,那么将面临利率上升、证券市场价值下降的风险。如果经济主体处于持续期负缺口,那么将面临利率下降、证券市场价值上升的风险。所以,持续期缺口绝对值越大,利率风险敞口也就越大。

答案解析:有

微信扫一扫手机做题