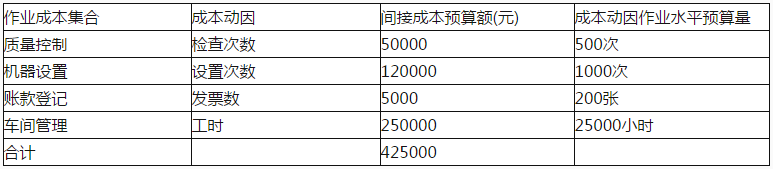

甲公司为一家机械制造企业,主要生产A产品。该公司按照预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本。2017年年初制定的间接费用的成本动因预算资料如下表所示:  (1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:

(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:  (2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。 要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?

(2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。 要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?

正确答案:

质量控制预算作业成本分配率=50000/500=100(元/次)机器设置预算作业成本分配率=120000/1000=120(元/次)

账簿登记预算作业成本分配率=5000/200=25(元/张)

车间管理预算作业成本分配率=250000/25000=10(元/小时)

1000台A产品应分配的作业成本=100×20+120×100+25×10+10×800=22250(元)

1000台A产品的产品成本=22250+200000=222250(元)

账簿登记预算作业成本分配率=5000/200=25(元/张)

车间管理预算作业成本分配率=250000/25000=10(元/小时)

1000台A产品应分配的作业成本=100×20+120×100+25×10+10×800=22250(元)

1000台A产品的产品成本=22250+200000=222250(元)

答案解析:有

微信扫一扫手机做题