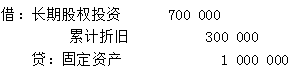

被评估设备为1995年从英国引进设备,进口合同中的FOB价格是20万项镑。2001年评估时英国生产厂家己不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格0.8%计,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年。年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10%,评估时英镑与美元的汇率为1.4:1,人民币与美元的汇率为8:1。 (注:CIF为到岸价,FOB为离岸价。被评估设备重置成本=(设备CIF价格+银行手续费)×(1+国内运杂费)) 若拥有被评估设备的企业以此设各对外投资,原账面原值为100万元,己提折旧为30万元,请为该企业进行会计处理。

正确答案:

答案解析:有

微信扫一扫手机做题