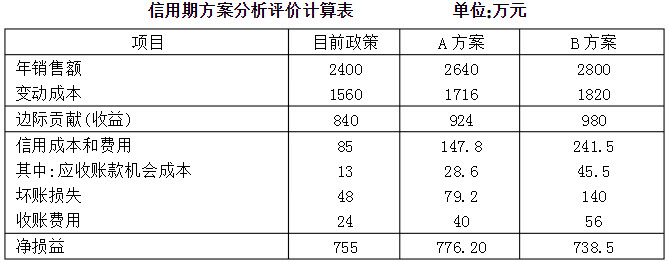

某公司预计的年度销售额为2400万元,目前的信用期为:N/30,坏账损失率为2%,收账费24万元,变动成本率为65%,资本成本为10%。为扩大销售,增强公司竞争力,准备了两个信用期间的备选方案: A方案为N/60,销售额能增加到2640万元,坏账损失率为3%,收账费为40万元; B方案为N/90,销售额能增加到2800万元,坏账损失率5%,收账费为56万元。采用新政策后,变动成本率和资本成本均不变。 要求:通过计算选择最有利的方案。

正确答案:

目前政策的机会成本=(2400/360)×30×65%×10%=13(万元)

A方案的机会成本=(2640/360)×60×65%×10%=28.60(万元)

B方案的机会成本=(2800/360)×90×65%×10%=45.50(万元)

目前政策的坏账损失=2400×2%=48(万元)

A方案的坏账损失=2640×3%=79.20(万元)

B方案的坏账损失=2800×5%=140(万元)

A方案改变信用期的净收益最大,为有利方案。

A方案的机会成本=(2640/360)×60×65%×10%=28.60(万元)

B方案的机会成本=(2800/360)×90×65%×10%=45.50(万元)

目前政策的坏账损失=2400×2%=48(万元)

A方案的坏账损失=2640×3%=79.20(万元)

B方案的坏账损失=2800×5%=140(万元)

A方案改变信用期的净收益最大,为有利方案。

答案解析:有

微信扫一扫手机做题