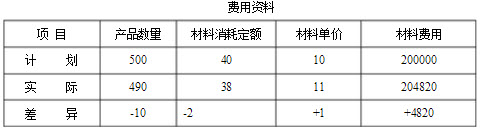

宏伟工厂生产甲产品,本年直接材料费用计划数及实际支出情况资料如下表: 要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

正确答案:

(1)采用连环替换分析法:

计划材料费用=500×40×10=200000

①第一次替换:

实际产量、计划消耗定额、计划单价的材料费用=490×40×10=196000

②产量因素变动的影响=②-①=196000-200000=-4000

第二次替换:

实际产量、实际消耗量、计划单价的材料费用=490×38×10=186200

③单位产品消耗量变动的影响=③-②=186200-196000=-9800

第三次替换:实际产量、实际消耗量、实际单价的材料费用=490×38×11=204820

④材料单价变动的影响=④-③=204820-186200=18620

合计(综合影响)=-4000-9800+18620=4820

(2)采用差额计算分析法:

产量因素变动的影响=-10×40×10=-4000

单位产品消耗量因素变动的影响=490×(-2)×10=-9800

材料单价因素变动的影响=490×38×1=18620

综合影响=-4000-9800+18620=4820

计划材料费用=500×40×10=200000

①第一次替换:

实际产量、计划消耗定额、计划单价的材料费用=490×40×10=196000

②产量因素变动的影响=②-①=196000-200000=-4000

第二次替换:

实际产量、实际消耗量、计划单价的材料费用=490×38×10=186200

③单位产品消耗量变动的影响=③-②=186200-196000=-9800

第三次替换:实际产量、实际消耗量、实际单价的材料费用=490×38×11=204820

④材料单价变动的影响=④-③=204820-186200=18620

合计(综合影响)=-4000-9800+18620=4820

(2)采用差额计算分析法:

产量因素变动的影响=-10×40×10=-4000

单位产品消耗量因素变动的影响=490×(-2)×10=-9800

材料单价因素变动的影响=490×38×1=18620

综合影响=-4000-9800+18620=4820

答案解析:有

微信扫一扫手机做题