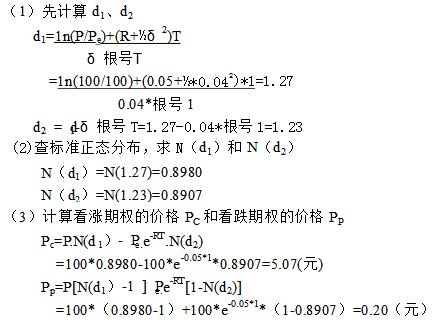

已知某期权标的资产的市价P=100美元,期权的履约价格Pe=100美元,权利期间T=1年,无风险年利率R=5%,标的资产收益率的标准差σ=4%,试利用布莱克-斯科尔斯模型计算看涨期权和看跌期权的价格Pc与Pp。

正确答案:

答案解析:有

微信扫一扫手机做题

经济学(经济分析)

已知某期权标的资产的市价P=100美元,期权的履约价格Pe=100美元,权利期间T=1年,无风险年利率R=5%,标的资产收益率的标准差σ=4%,试利用布莱克-斯科尔斯模型计算看涨期权和看跌期权的价格Pc与Pp。

微信扫一扫手机做题