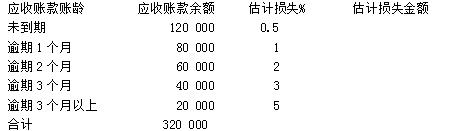

M公司对应收账款采用账龄分析法估计坏账损失。2008年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2008年12月31日应收账款余额、账龄及估计损失率如下表所示: 2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

编制2008、2009年度相关业务的会计分录。

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

编制2008、2009年度相关业务的会计分录。

正确答案:相关会计分录:

2008年:

⑴确认坏账损失:

借:坏账准备 1500

贷:应收账款 1500

⑵计提减值准备:=4800-(3500-1500)=2800元

借:资产减值损失 2800

贷:坏账准备 2800

2009年:收回已经注销的坏账:

借:应收账款 4000

贷:坏账准备 4000

借:银行存款 4000

贷:应收账款 4000

2008年:

⑴确认坏账损失:

借:坏账准备 1500

贷:应收账款 1500

⑵计提减值准备:=4800-(3500-1500)=2800元

借:资产减值损失 2800

贷:坏账准备 2800

2009年:收回已经注销的坏账:

借:应收账款 4000

贷:坏账准备 4000

借:银行存款 4000

贷:应收账款 4000

答案解析:有

微信扫一扫手机做题