确定存货资金占用额有哪些基本方法?

正确答案:

测算存货资金的数额的基本方法主要有:

(1)周转期计算法。周转期计算法,又称定额日数法,是根据各种存货平均每天的周转额和其资金周转日数来确定资金数额的一种方法。其计算公式为:

资金数额=平均每天周转额×资金周转日数

式中,平均每天周转额是指某项存货资金平均每天从本阶段流出的数额;资金周转日数是指存货完成一次周转所需要的天数。这种方法通常适合于原材料、在产品和产成品资金数额的测定。

(2)因素分析法。因素分析法是以上年资金实际占用额为基础,分析计划年度各项变动因素,加以调整后核定资金数额的方法。其计算公式为:

资金数额=(上年资金实际平均占用额﹣不合理占用额)×(1±计划年度营业额增减百分比)×(1-计划年度资金周转加速率)这种方法主要适用于品种繁多、规格复杂和价格较低的材料物资。对于供产销变化不大的中小企业,也可用此法匡算全部存货资金数额。

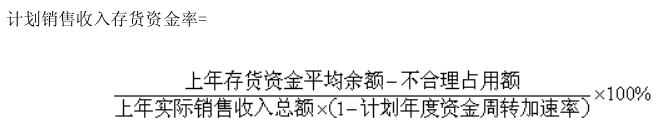

(3)比例计算法。比例计算法是根据存货资金和有关因素之间的比例关系,来测定资金数额的方法。以销售收入资金率法为例来进行说明,其计算公式为:

存货资金数额=计划年度商品销售收入总额×计划销售收入存货资金率 这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。

这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。

(1)周转期计算法。周转期计算法,又称定额日数法,是根据各种存货平均每天的周转额和其资金周转日数来确定资金数额的一种方法。其计算公式为:

资金数额=平均每天周转额×资金周转日数

式中,平均每天周转额是指某项存货资金平均每天从本阶段流出的数额;资金周转日数是指存货完成一次周转所需要的天数。这种方法通常适合于原材料、在产品和产成品资金数额的测定。

(2)因素分析法。因素分析法是以上年资金实际占用额为基础,分析计划年度各项变动因素,加以调整后核定资金数额的方法。其计算公式为:

资金数额=(上年资金实际平均占用额﹣不合理占用额)×(1±计划年度营业额增减百分比)×(1-计划年度资金周转加速率)这种方法主要适用于品种繁多、规格复杂和价格较低的材料物资。对于供产销变化不大的中小企业,也可用此法匡算全部存货资金数额。

(3)比例计算法。比例计算法是根据存货资金和有关因素之间的比例关系,来测定资金数额的方法。以销售收入资金率法为例来进行说明,其计算公式为:

存货资金数额=计划年度商品销售收入总额×计划销售收入存货资金率

这种方法过去主要适合于辅助材料、修理用备件等资金数额的测定,目前是匡算全部存货资金数额的主要方法。

答案解析:有

微信扫一扫手机做题