某公司目前采用30天按发票金额付款的信用条件,实现的销售额为3000万元,平均收账期为40天,坏账损失率估计为2%,收账费用20万元。为了刺激销售,该公司拟将信用期限放宽到60天。如果采用这种信用条件,预计销售额会增加10%,坏账损失率提高到3%,收账费用增加到25万元。信用条件变化后,预计其平均收账期为90天,新老客户的付款习惯无差别。产品的变动成本率为60%,该公司对应收账款投资所要求的报酬率为15%。请问该公司是否应该延长信用期?

正确答案:

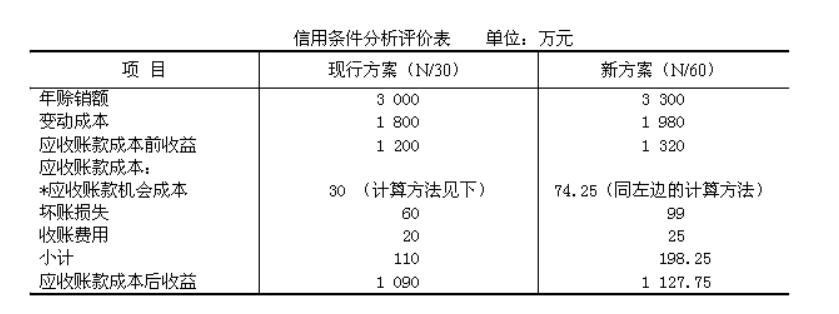

将现行信用条件方案与新的信用条件方案进行比较,可以得出以下结果:

应收账款机会成本=维持赊销业务所需要的资金×资本成本率=200×15%=30(万元)

维持赊销业务所需要的资金=应收账款平均余额×变动成本率=333.33×60%=200(万元)

应收账款平均余额=日销售额×平均收现期=3000÷360×40=333.33(万元)

通过计算分析得出该公司应采用延长信用期的方案。

应收账款机会成本=维持赊销业务所需要的资金×资本成本率=200×15%=30(万元)

维持赊销业务所需要的资金=应收账款平均余额×变动成本率=333.33×60%=200(万元)

应收账款平均余额=日销售额×平均收现期=3000÷360×40=333.33(万元)

通过计算分析得出该公司应采用延长信用期的方案。

答案解析:有

微信扫一扫手机做题