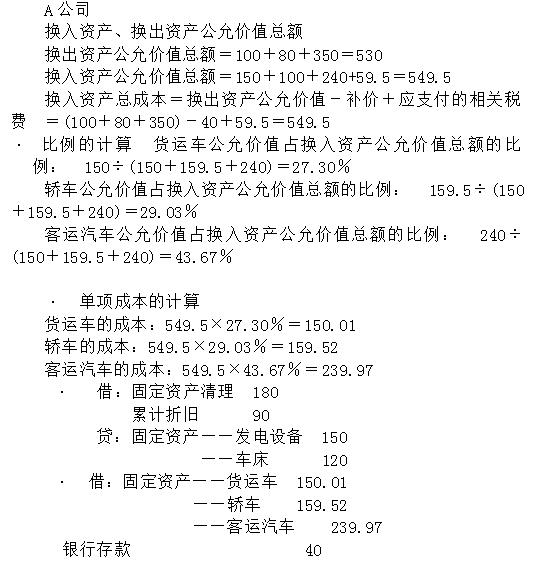

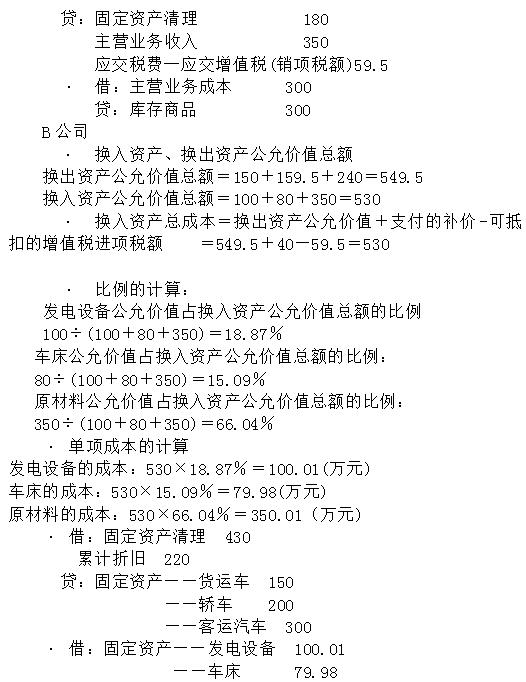

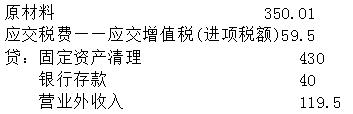

A公司和B公司均为一般纳税人, 2014年5月经协商,A公司决定以发电设备、车床以及库存商品换入B公司的货运车、轿车、客运汽车。A公司发电设备的原价为150万元,累计折旧为30万元,公允价值为100万元;车床的原价为120万元,累计折旧为60万元,公允价值为80万元;库存商品的余额为300万元,公允价值与计税价格均为350万元。B公司货运车的原价为150万元,累计折旧为50万元,公允价值为150万元;轿车的原价为200万元,累计折旧为90万元,公允价值为100万元;客运汽车的原价为300万元,累计折旧为80万元,公允价值为240万元。B另外以银行存款向A支付补价40万元。 要求:分别做出A公司和B公司的会计分录。

正确答案:

答案解析:有

微信扫一扫手机做题