甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。

外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:

自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:

自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:

假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。

要求:

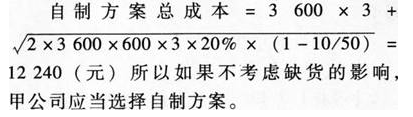

假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?

假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。

要求:

假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?

正确答案:

每日平均用量=3600/360=10(件)

每日平均用量=3600/360=10(件)

答案解析:有

微信扫一扫手机做题