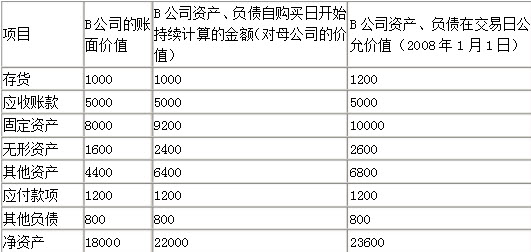

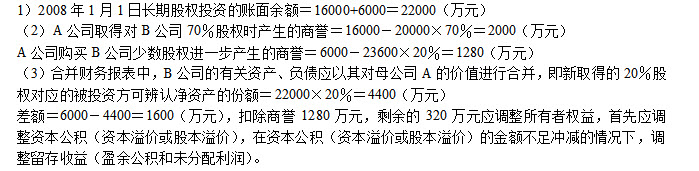

A公司于2007年1月1日以16000万元取得对B公司70%的股权,能够对B公司实施控制,形成非同一控制下的企业合并。2008年1月1日,A公司又出资6000万元自B公司的少数股东处取得B公司20%的股权。假定A公司和B公司的少数股东在交易前不存在任何关联方关系。 (1)2007年1月1日,A公司在取得B公司70%的股权时,B公司可辨认净资产公允价值总额为20000万元。 (2)2008年1月1日,B公司有关资产、负债的账面价值、自购买日开始持续计算的金额(对母公司的价值)以及在该日的公允价值情况如下表:  要求: (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

要求: (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

正确答案:

答案解析:有

微信扫一扫手机做题