甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为240万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

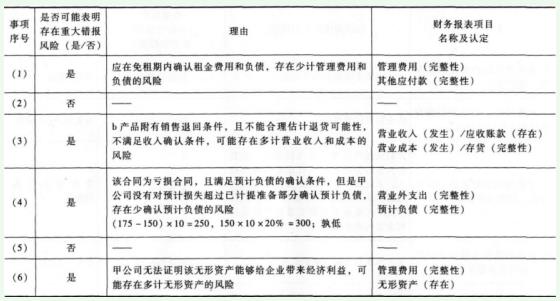

(1)甲公司原租用的办公楼月租金为50万元。自2017年10月1日起,甲公司租用新办公楼,租期一年,月租金80万元,免租期3个月。

(2)2016年度,甲公司直销了100件a产品。2017年,甲公司引入经销商买断销售模式,对经销商的售价是直销价的90%,直销价较2016年基本没有变化。2017年度,甲公司共销售150件a产品,其中20%销售给经销商。

(3)2017年10月,甲公司推出新产品b产品,单价60万元。合同约定,客户在购买产品一个月后付款;如果在购买产品三个月内发现质量问题,客户有权退货。截至2017年12月31日,甲公司售出10件b产品。因上市时间较短,管理层无法合理估计退货率。

(4)2017年10月,甲公司与乙公司签订销售合同,按每件150万元的价格为其定制20件c产品,约定2018年3月交货,如不能按期交货,甲公司需支付总价款的20%作为违约金。签订合同后,原材料价格上涨导致c产品成本上升。截至2017年12月31日,甲公司已生产10件C产品,单位成本为175万元。

(5)2017年12月,甲公司首次获得200万元政府补助。相关文件规定,该补助用于补偿历年累计发生的污水处理支出。

(6)甲公司自2015年起研发一项新产品技术,于2017年12月末完成技术开发工作,并确认无形资产300万元。甲公司拟将其出售,因受国家产业政策的影响,市场对该类新产品尚无需求。

资料二:

A注册会计师在审计工作底稿中记录了有关制造费用的财务数据,部分内容摘录

如下:

针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

微信扫一扫手机做题