某企业是一家上市公司,其年报有关资料如下:

1.业务数据(单位:万元)

有关会计政策

(1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。

(2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。

(3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。

(4)期末长期投资原不计提减值准备,现改为计提减值准备。

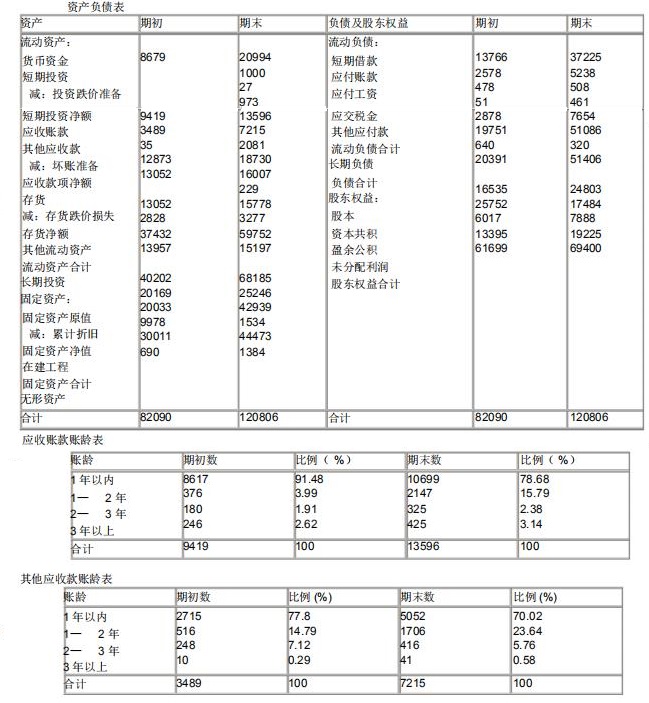

对资产负债表变动原因进行分析

有关会计政策

(1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。

(2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。

(3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。

(4)期末长期投资原不计提减值准备,现改为计提减值准备。

对资产负债表变动原因进行分析

正确答案:本期总资产增加38716万元,增长率为47.16%。其中,由于负债增加使总资产增加31015万元,增长率为37.78%,这是举债经营的结果。由于留存收益增加使总资产增加7701万元,增长率为9.38%,这是企业经营的结果。事实上,企业经营的影响应为9970万元(7701+2013+27+229),由于会计政策变更使其减少到7701万元。本期股本增加8268万元,并不是投资人追加投资的结果,而是资本公积送股形成的。

答案解析:有

微信扫一扫手机做题